지금 주식시장에는 저평가된 회사들이 많이 있다. 그 중에 일부는 정말 극단적인 저평가 구간에 들어와 있기도 한데, KG동부제철 같은 경우에, 현재 시가총액이 1조가 조금 넘는다. 근데, 이 회사는 1분기에 영업이익이 1,000억이 넘는 회사이다. 특히나 최근 실적은 미쳤다 싶을만큼 이익이 개선되고 좋은데,

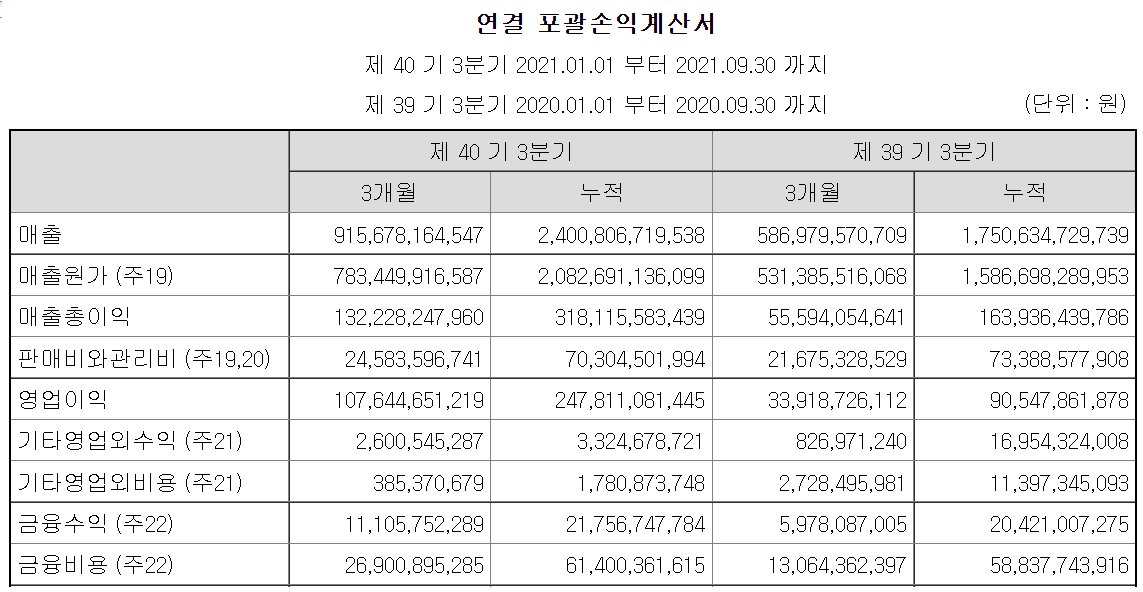

2021년 3분기 같은 경우, 3분기에 3개월 동안 영업이익이 1,000억이 넘는다. 2021년 누적으로 봤을 때는 1월부터 9월까지 영업이익이 2,478억인데, 4분기 실적이 아직 발표되지 않았지만, 나쁘지 않을 걸 감안한다면, 지금의 시가 총액 1조 수준은 너무나도 저평가 되었다고 평가해 볼 수 있는 것이다.

특히나 전년대비해서 비교를 해보자면, 2020년 3분기까지 누적으로 905억의 영업이익을 냈으나, 올해는 전년 같은 기간 대비해서 2배가 훨씬 넘는 실적을 냈다. 매출도 어느정도 늘기는 했지만, 엄청나게 늘어난 수준은 아니다. 이 회사 엄청나게 좋아진 부분은 비용절감인데, 특히 판매비와 관리비 부분에서 2020년에 733억인데 비해, 2021년 703억이다. 그러니까, 2021년에 매출은 전년도보다 늘었지만, 판매비용과 관리비용은 오히려 큰 폭으로 줄어서 이익이 크게 개선되었다는 것이다. 그러니까, 이제는 매출이 과거와 비슷한 수준으로 나오더라도, 비용을 감소시킨 부분이 있으니, 이익이 앞으로도 개선될 것이라고 추정해 볼 수 있는데, 그런 점을 감안해 본다면 현재의 주가는 너무 저평가 되어있다는 것이다.

비용절감에 대한 내용은 사실 1년 전 회사보고서를 보면 그 내용을 찾아볼 수 있는데, 회사가 완전히 맛이 간 뒤로, KG그룹이 회사를 인수하고, 인공호흡해서 살린 다음(-_-), 이제는 재무를 개선 시키고 독자적으로 혼자서 살 수 있게 만든다더니, 그 첫 번째가 비용 절감이었다.

그래서 2020년은 비용이 상당이 줄어들고, 재무도 건전하게 많이 개선되었다. 만년 적자였던 실적이 흑자로 바뀌었으며, 부채도 많이 갚아나가고......그런 수준인 줄 알았지....근데 왠 걸, 2021년 실적을 보니, 2020년은 좋아진 정도가 아니었어. 완전히 새로운 회사로 태어난 수준인데 이 정도면.... 비용만 줄어든 게 아니라, 이제는 매출도 늘어나고, 회사가 아주 완전 제대로 돌아가는 거 같애....근데 주가는 왜..?

하필 이런 시기에 주식 시장 자체가 좀 안 좋았지~ ㅋㅋㅋ 시장에 휩쓸려서 그 분위기따라 장단에 춤을 춘 건데,

마!!! 정신차려라! 니 자리는 거기 아니잖아!

얼릉 올라가! 뭐하고 있냐 밑에서~

'종목분석' 카테고리의 다른 글

| 동양에스텍, 미쳐버린 저평가 수급주 (0) | 2022.01.06 |

|---|---|

| 용평리조트(070960), 가치투자자들이 모두 저평가라 말하는 주식의 표준을 모두 갖췄다. (0) | 2022.01.05 |

| 현대건설, 새로운 전성기가 찾아오나? (0) | 2022.01.03 |

| OCI, 남자의 주식 oci 다시 한번 뜨겁게~ (0) | 2021.12.29 |

| 진격의 하림지주(003380) (0) | 2021.12.27 |