아모텍이라는 회사가 있는데, 얼핏 보면 우리가 알고 있는 그 화장품 회사랑 이름이 상당히 비슷하다. 하지만, 사실, 아무런 상관이 없다는....

지난 10년간의 아모텍 챠트를 월봉으로 봤을 때는, 별다른 감흥이 없다. 그냥 지금은 챠트로만 보면, 대충 물리지는 않는 가격대가 아닐까? 하는 습관성 장기투자자의 생각이 조금 드는 그런 정도....

거기다가, 이 회사의 최근 뉴스를 보면, 뭔가 살벌하게 안 좋은 뉴스들만 보이는 듯 한데, 적자가 확대 됐다느니, 과징금을 맞았다느니, 예상된 부진이 어쩌고 저쩌고, 하지만, 이 회사에 눈이 확 돌아가는 사항들도 있는데...

첫번째는 증권사 컨센서스 대비해서 주가가 너무 낮다는 거지. 사실, 별 쓰잘데기 없는 거긴 하지만, 증권사에서는 이 회사 주가가 4만원이 넘는 수준에 있어야 된다는데, 지금은 2만원대 초반이라는 거지.

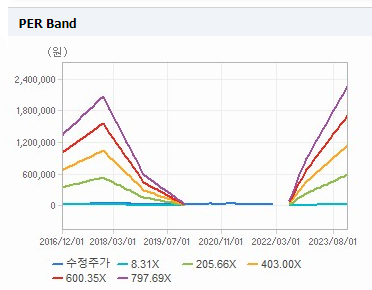

두 번째는, 역시 쓸데없는 자료이기는 하지만, PER 밴드에서, 이전에 몇 년동안 적자였었는데, 2022년 부터는 적자가 아닐 거라고 예상을 하고 있다는 거다. 뭐... 여기까지는 아무런 감흥이 없었지....

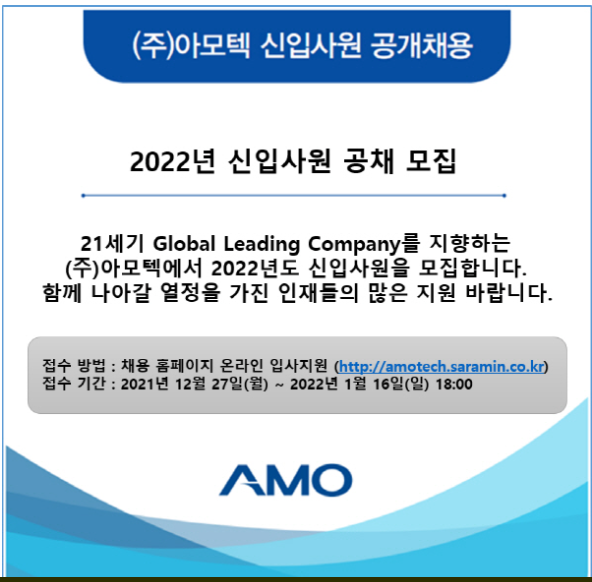

그러다가, 뭔 적자투성이 회사가 신입사원을 공개 채용하는 자료를 보고, 이 회사 왠지... 뭔가 땡긴달까? 그냥 한번 좀 들여다보고 싶은 생각이 드는 거야...

먼저, 아모텍이라는 회사는 전자 부품을 만들어서 파는 곳인데, 특징은 정전기 및 전자파를 방지하는 부품이라는 세라믹칩 부품쪽이 있고, 블루투스나 GPS, NFC 같은 무선 통신 안테나를 만들어 파는 안테나 부품 쪽, 그리고 기타 부품......

사실, 나는 잘 모르는 분야인 세라믹칩 시장에서는 전세계에서 Top maker라고 알려져 있는데, 일단 가격이 인상되는 추세라고 지난 보고서에 적혀있다.

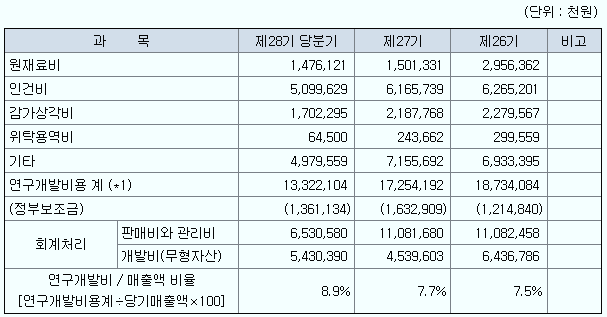

조금 특이한 건, 신소재 관련하여, 연구개발비용이 상당히 높은 편이었다. 21년도에는 매출액 대비해서 9%에 가까운 수치였는데,

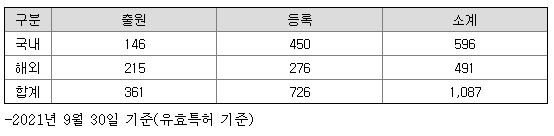

뭔 놈의 특허가 겁나게 많았다. 일단 회사가 계속 적자를 겪고 있는 중에도, 연구개발비를 줄여나가지는 않았다. 그리고 최근에 사원들을 공채로 뽑고 있다.

사실 회사의 부채는 꽤 있는 편이었다. 130%를 넘는 수준이었는데, 부채율이 130%를 넘는다는 건, 자기 돈이 100억 있다면, 남의 돈(부채)가 130억 있다는 것과 같은 의미로 해석할 수 있다. 당연히 회사 재무가 건전하려면, 남의 돈 보다 자기 돈의 비중이 높아야 한다. 그런 의미에서 이 회사의 부채비율은 건전한 상태는 아니다. 그러니, 회사의 부채가 어느 정도 많은 수준인데, 실적까지 적자가 난다는 건, 어떻게 보면, 회사가 상당히 좋지 못한 상태일 수 있을 것이다. 회사의 주가로 치자면, 떨어질 때까지 떨어져있지 않을까?

만약, 회사의 미래를 좀 밝게 보는 투자자라면, 지금의 주가는 분명히 상당히 좋은 투자 기회가 될 수 있을 것이다.

이 회사의 지분을 좀 살펴보자면, 국민연금과 미래에셋이 일정부분 지분을 가지고 있다. 회사가 코스닥의 작은 회사임에도, 국민연금 지분이 7% 이상 된다는 건, 나쁘지 않아 보이는데, 아직은 뭘 잘 모르겠단 말이지...

이 회사의 고객사들은 주로 알만한 대기업들이 많은데, 현대자동차나 삼성전자에 납품중이다. 특히나 삼성전자의 휴대폰 같은 경우는 이 회사의 주요 매출처라 할 수 있다. 따라서, 경기변동이나 계절적인 영향은 약할 수 있는데, 일단 보고서의 현금 흐름이나, 재무를 쭉 살펴봤는데, 사실 나는 이 회사에 대한 투자에 있어서, 뚜렷한 결정을 내릴 수 없었다....

일단 나는 PASS.... 진짜 쓸데없이 글이 왜 이렇게 길었던 거냐...-_-

'종목분석' 카테고리의 다른 글

| 코오롱인터(120110), 지금의 주가는 4분기 실적 악화가 충분히 반영된 가격이다. (0) | 2022.02.25 |

|---|---|

| 코웰패션(033290), 이 미친 실적을 어이하리~ (0) | 2022.02.19 |

| 덕산네오룩스 (213420), 이 정도 가격이면 슬~슬~ 조금씩 관심 가져도 되지 않나? (0) | 2022.02.06 |

| 일진하이솔루스(271940), 이제 슬슬 관심 가져 볼 시간? (0) | 2022.02.03 |

| 경동인베스트(012320), 하락장에만 볼 수 있는 터무니없는 가격 (0) | 2022.02.02 |