이크레더블,

한국에서 가치투자를 한다면, 한번 씩은 들여다 봤을 만한 종목

지금의 시가총액은 2,300억 수준

가격은 19,300원...

먼저 챠트를 보면,

과거 10년 동안 우상향했던 아름다운 챠트,

LG 생활건강이랑 같은 과로 보이는데,

추세선을 그어보면, 대충 밴드 하단에 와 있는 거 아니니?

(추세선에 내 감정이 너무 많이 들어갔나? ㅎ)

이 회사의 주요 사업분야는 신용조회사업

기업간 거래에서 필요한 정보 제공 서비스

(주로 회사의 재무 및 신용 평가 정보)

서비스 가격대는 5 ~ 45만원 수준

회사측의 보고서에 따르면,

기업신용정보산업 시장이 성숙단계에 진입했고,

향후 성장성은 낙관적이지 않다고 합니다.

하지만, 이크레더블의 경우,

신용인증서비스의 선두 업체이고,

대기업들 사이에서 이크레더블의 양식이

표준으로 자리를 잡을 만큼, 시장 기반을 쌓아두고 있어서,

경쟁력면에서 타사에 비해 우위에 있다.

이 회사의 경우, 매년 매출이 약 5%정도씩 증가해 왔고,

올해는 450억 정도의 매출을 예상하고 있다.

그런데, 놀랄만한 일은 영업이익이 무려

40% 수준...

바이오나 게임산업에 속한 회사들과 비교될만한 수준이다.

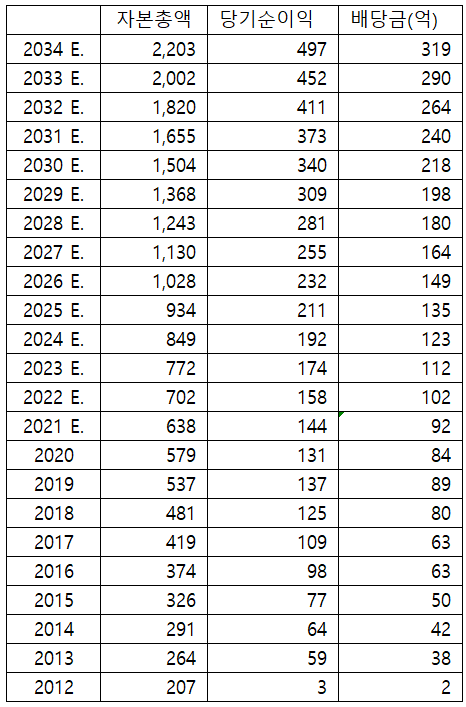

2021년 당기순이익은 140억 정도를 예상하고 있는데,

이 회사의 경우 매년 60% 넘는 배당성향을 고려할 때,

올해도 배당이 증가할 가능성이 높다.

그러면, 당기순이익에서 배당을 제외하고,

남는 이익분이 자본으로 돌아간다고 가정하면,

매년 40~50억 정도의 자본총액이 증가한다고 볼 수 있다.

그래서, 올해 자본총액은 약 640억 정도 될 것으로 어렵지않게

계산이 가능한데,

지금의 시가총액 2,300억은 자본총액의 3.7배 수준이다.

이 회사의 평소 PBR이 4~5 수준이었던 점을 감안해 본다면,

지금은 평소보다 상당히 저렴한 가격이다.

만약 지금의 회사 성장이 유지될 수만 있다면,

아래와 같이 계산할 수 있다.

그럴 경우에, 앞으로 13년 동안 이 회사가 배당할 총 배당금이

지금의 시가총액과 비슷한 2,300억이 된다.

당기순이익으로는 지금부터 10년 뒤인 2030년까지 당기순이익의

합이 지금의 시가총액 수준이 된다.

10년 뒤에는 계산상 당기순이익이 300억이 넘게되는데,

지금의 시가총액인 2,300억이 그때까지 오르지 않고 유지된다면,

PER 7배가 조금 넘는 수준이 되고,

배당율은 9%가 넘게 된다.

PBR은 1.5배가 조금 넘는 수준이 되는데,

당연히 시장이 정상적이라면,

주가를 그런 정도의 저평가 상태로 놔두지 않을 것이다.

회사의 본업이 다른 업체의 신용을 평가하는 회사인 만큼,

자신들의 재무도 굉장히 건전하다.

먼저 부채가 거의 없는 회사로 봐도 무방한데,

부채비율은 15% 수준이다.

자본 효율은 상당히 높아서 연간 ROE 약 25% 수준을 유지하고 있다.

영업이익율이 40%

ROE 25%

배당이 3% 이상인 회사...

우리나라에 얼마나 있을까?

PBR이 고평가?

그건 사실 잘못된 계산이다.

왜냐면, 이 회사의 핵심사업은 회사의 신용평가이고,

사람이 하는 업무여서, 거대한 시설물과 장비가

필요한 사업이 아니다.

따라서, 유지 관리비가 들지않는 구조이고,

자본을 굉장히 효율적으로 사용할 수 있는 구조이다.

쉽게 말해, 이 회사는 회사를 운영하기 위해

사람,

컴퓨터,

전화기

정도만 필요한 회사라, 회사의 자산대비 현재의

시장가격이 어떤지 계산하는 것은 불필요하다.

자산 자체가 없으니....

자산을 살 수 있는 돈이 생겨도,

그냥 배당을 다해줘버리고...

지금 가격대면, 뭍어두고

한 10년 지켜봐도 되는 가격대가 아닐까?

뭐 개인적인 생각이긴한데...

그래도 될 거 같은데?

'종목분석' 카테고리의 다른 글

| LG유플러스, 이 정도면 충분히 잔인한 저평가다. (0) | 2021.12.17 |

|---|---|

| CJ대한통운, 왜 산타는 선물을 택배로 보내나요? (0) | 2021.12.16 |

| 태웅로직스, 이건 명확한 저평가 구간 아닌가? (0) | 2021.11.22 |

| 한솔제지, 공돈이 634억이 더 생겨? (0) | 2021.11.19 |

| 이크레더블, 워렌버핏이 한국사람이라면 샀을 종목 (0) | 2021.11.17 |