계획을 가지고, 의도적으로 상당히 많은 종목에 백화점식으로 분산투자를 하고 있는 사람 중에, 이 사람을 모르는 사람이 있을까요?

분산투자와 복리를 얘기할 때, 빠지지 않는 미국의 '월터 슐로스' 입니다.

주식투자할 때 따라하는 스타일을 물어보면, 우리나라에서는 주로 워렌버핏을 따라하거나, 버핏이 했던 말들에 영향을 받는 사람들이 많은 것 같습니다.

버핏 보다는 덜 알려졌지만, 워렌 버핏이 신뢰했고, 전설적인 투자자 명단에 늘 이름을 올리는 월터 슐로스는

현재의 워렌버핏과는 투자방법이 상당히 다릅니다.

워렌버핏과 월터슐로스는 벤자민 그레이엄의 투자회사에서 같이 동료로 일했고, 그레이엄은 투자 종목 찾는 일을

그 두 사람에게 시켰습니다. 그러니까, 벤자민 그레이엄, 월터슐로스, 워렌버핏 이 세 사람은 모두 다

똑같은 투자 전략으로 투자했고, 당시 투자 수익률은 환상적으로 좋았다고 얘기합니다.

워렌버핏은 독립 후, 시간이 지나면서, 뛰어난 대형 기업들을

인수하는 방향으로 조금씩 투자 전략을 바꾸었는데, 월터슐로스는 예전 그레이엄 방식을 그대로

유지하게 됩니다.

개인적으로 생각하는 건, 어떤 느낌이냐면, 워렌버핏은 파블로 피카소 같은 느낌이 있습니다.

피카소라는 천재 화가가 보통 입체파라고 하는 이상한 화풍으로 유명한 그림들이 많은데,

어릴 때는, 풍경화나 사실적인 미술기법, 정말 기본적인 미술실력에서 학교 선생들을 모두 뛰어 넘어서

미술에 있어서 천재라는 소리를 어렸을 때 부터 들었다고한다.

그러니까, 피카소는 당연히 미술에서 기본적인 사항들은 어릴 적부터 모두 마스터했고,

미술에서 FM이라고 할 수 있는 것들을 모두 섭렵한 후에, 스스로 점점 새로운 미술의 분야로

나아가서 두각을 나타냈다.

워렌버핏의 경우에도, 주식투자에서 가장 기본적이고 교과서적인 저평가종목에 분산투자하는

교과서적인 투자법부터 시작한 것이다. 그 후로, 피카소처럼 기본적인 투자법을 모두

마스터한 시점부터 점점 새로운 분야로 나아간 것이라고 생각한다.

반대로, 이 월터슐로스는 주식투자에서 교과서라고 할 수 있는 벤자민 그레이엄의 투자방식을 죽을 때까지

그대로 지켜가며, 엄청난 성과를 거뒀다.

워렌버핏이 오랜 친구이기도 한 월터슐로스에 대해서 했었던 얘기는 여러가지가 있는데,

투자하는 회사의 사업에는 별 관심없고, 자기보다 수익이 뛰어난 다른 투자자에게도 관심없고,

오직 극단적인 저평가에만 관심을 가졌던 투자자...

월터슐로스는 그레이엄의 회사를 나와서 독립한 뒤에, 47년 동안 투자자들의 투자금을 연복리로 16% 수익을

안정적으로 거뒀고, 워렌버핏은 슐로스를 슈터투자자라고 불렀습니다.

사실, 월터슐로스는 굉장히 오랜기간동안 연복리 16%의 수익을 냈는데,

이 수익률은 자신의 수수료를 뺀 금액이고, 관리 수수료를 빼기 전 수익은 연평균 21%를 넘었다고 합니다.

꽤 많은 투자자들이 주식으로 돈을 벌려면, 뭔가 더 복잡하고 있어보이는 고급 투자 전략을 사용한다던지,

아니면 시장에 대한 육감이 중요하다고 생각하는 것 같습니다.

하지만, 월터슐로스의 투자 전략은 의외로 상당히 간단합니다. 사실, 너무 간단하고, 수익성이 높기 때문에

투자금액이 낮은 개인투자자들도 쉽게 따라할 수 있습니다.

그래서 투자 경험이 많이 없는 개인투자자라면, 피카소 같은 워렌버핏의 투자법을 따라하기보다는

고등학교만 졸업하고, 머리도 나빴지만, 슈퍼투자자로 불렸던 월터슐로스의 투자법을

따라하는 게 훨씬 좋다고 생각합니다.

기본적으로, 월터슐로스는 시장타이밍을 믿지 않았고, 경영진의 약속과 수익 예측도 믿지 않았습니다.

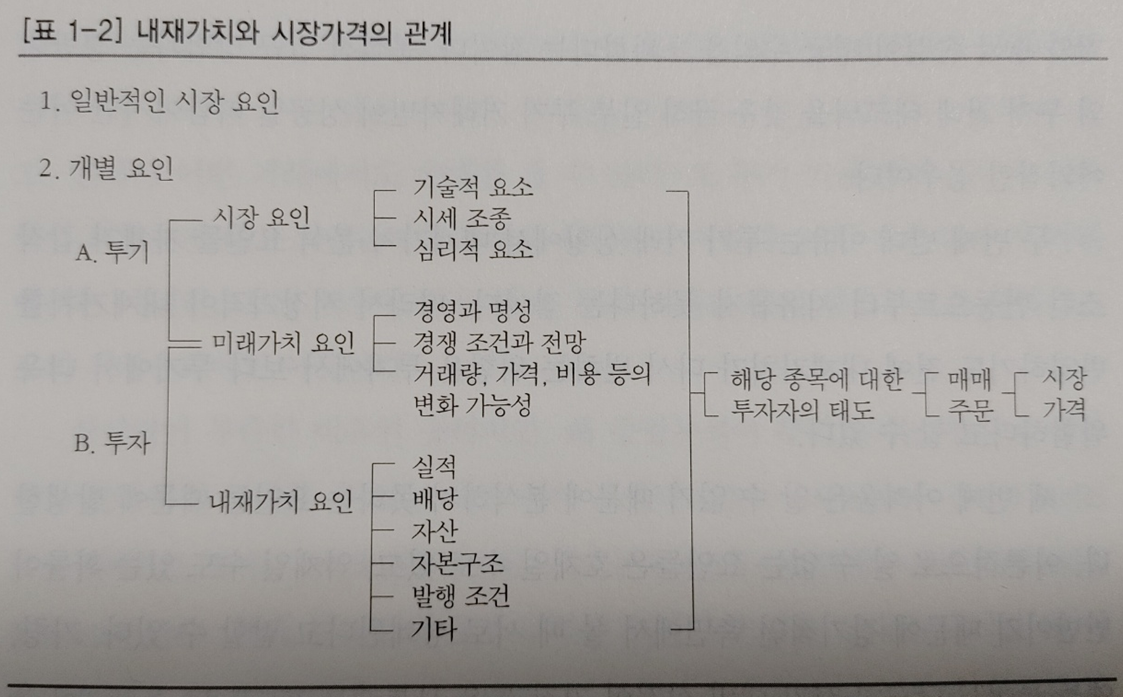

회사의 이익은 그 회사의 자산보다 변동될 가능성이 훨씬 높고, 장기적인 수입을 추정하는데는

심각한 오류가 발생할 수 있기 때문에, 전통적인 가치투자에서는 회사의 자산 가치를 중요하게 여깁니다.

하지만, 월터슐로스도 회사의 이익에 전혀 신경쓰지 않았던 것은 아니라고 합니다.

대부분의 전문 투자자가 수익에 많은 초점을 맞추지만, 월터슐로스는 벤자민 그레이엄 방식에 따라서,

손실을 보지 않는 쪽에 집중했습니다. 벤자민 그레이엄의 순순전략은

주식시장이 상당한 하락장이라고 하더라도, 순순전략에 속한 회사들의 주가는

상대적으로 하락의 폭이 상당히 적다는 것을 그레이엄이 발견한 것이다.

처음 그레이엄이 순순전략을 발견하고, 연평균 20% 이상의 수익을 예상할 수 있다고

했지만, 실제로는 20~40% 수익이 가능하다고 합니다.

이전, 월터슐로스의 인터뷰를 보면, 장부가치만 볼 필요는 없다고 합니다.

다만, 회사의 가치보다 훨씬 낮은 가격에 투자를 해야한다는 것입니다.

회사의 가치를 파악하기 위해서는, 그 회사의 비지니스를 이해하는 것이 중요할 수 있습니다.

하지만, 회사의 비지니스를 잘 이해하지 못하더라도, 순순종목들로 다양하게 분산하여 포트폴리오를

유지한다면, 순순종목들로 이뤄진 포트폴리오 전체에서 나오는 수익은 일반적으로 만족할 만한 수준이

된다고 합니다.

월터슐로스가 선호하는 주식은

부채가 많지 않은 회사, 자산, 수익, 배당금에 비해 주식의 가격이

충분이 매력적이라고 판단되는 종목이다.

월터슐로스가 가장 첫 번째로 확인하는 것은

낮은 부채였다고 합니다. 낮은 부채와 자기자본의 비율이 첫 번째 선택 과정이라고 합니다.

부채 다음으로 고려한 것은 배당금이었다고 알려져 있습니다.

주가가 이미 빠질데로 빠져서 침체된 기업이 주주의 편에 서서 배당금에

신경을 쓰는 점을 높게 평가했는데, 월터 슐로스에 따르면,

"사업의 특징 중 하나는 좋은 사람들과 어울리려고 노력한다는 것입니다.

똑똑할 필요는 없습니다. 그들이 세상에서 가장 똑똑한 사람일 필요는 없지만,

그들이 정직하길 원합니다."

월터슐로스가 사례를 들어서 얘기한 적이 있는데,

"Potlatch 라는 회사는 목재회사인데, 훌륭하지는 않지만,

목재 재고가 많이 있고, 가지고 있는 목재의 가치가 주식의 시장가격보다 훨씬 더

높습니다."

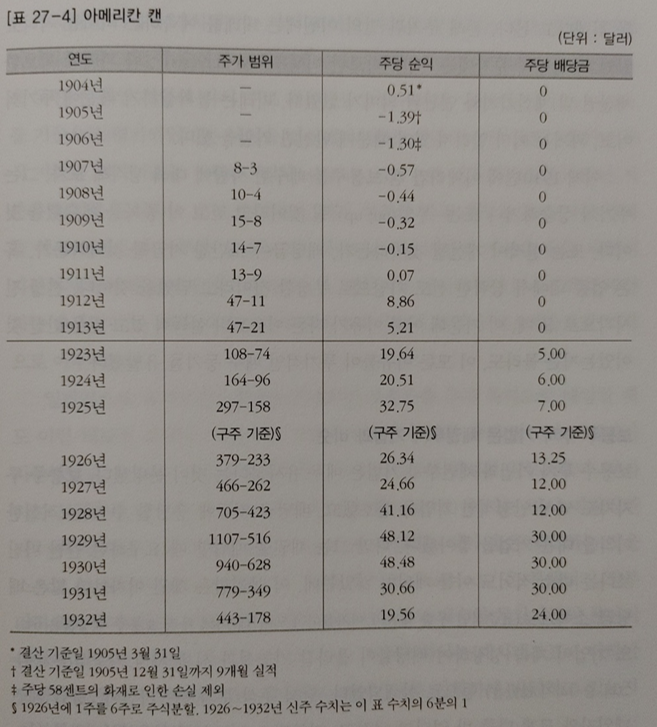

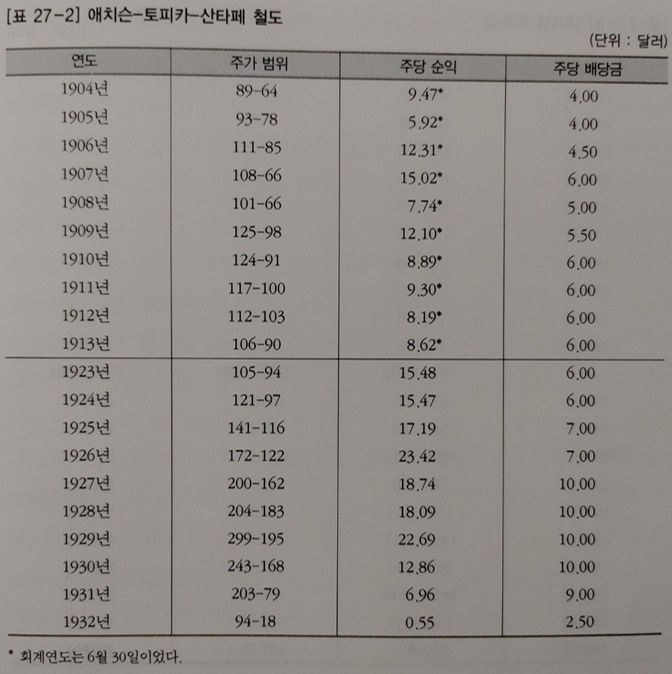

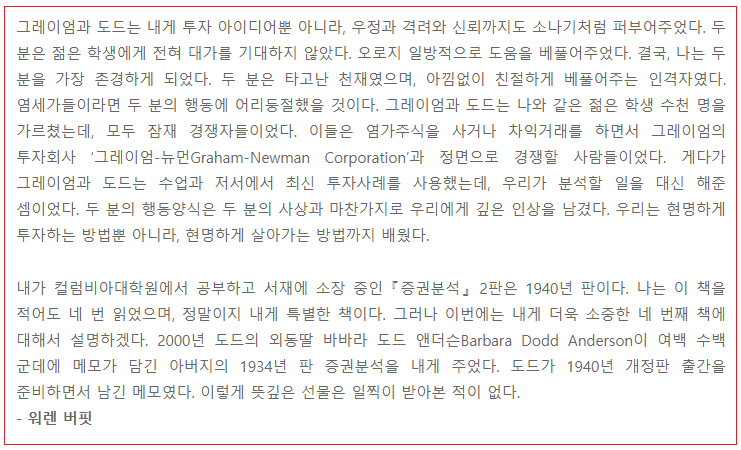

이런 유형의 분석은 사실 제가 자주보는 증권분석에서 그레이엄이 자주 언급했던 유형입니다.

월터슐로스의 인터뷰에서,

자신이 투자하는 회사들의 문제는 모두 우울하고, 모두 문제를 안고 있으며,

어느 누구도 승자가 될 것이라는 보장이 없다는 것입니다. 하지만, 그런 회사들 15~20개를 투자하면,

틀림없이 잘 될 거라고 합니다. 그렇게 주가가 떨어져있는 회사들은 다양한 이유들로

사람들이 좋아하지 않아서 침체되어 있지만, 상황이 약간 유리하게 변하면,

상당한 영향력을 얻게 된다고 합니다.

이런 종목들은 사람들이 회사의 미래를 비관하고 기피하기 때문에 주가가 우울한데,

부정적인 감정이 극단적으로 밀려나서 폭락하는 경우도 많습니다. 사람들이 주식을 기피하다보니

거래량도 말라가는데, 낮은 거래량과 침체된 주가의 조합은 손가락으로 누르고 있는 스프링과

비슷합니다. 투자자들이 회사를 긍정적으로 재평가하고, 회사 상황에 어떤 변화가 생기면,

사람들은 서둘러서 주식을 사들이고, 수요가 공급을 초과하면서 주가가 급등하게 됩니다.

워렌버핏이 이런 유형의 투자를 하던 시기인 1960년대에 이 투자법에 대한

얘기를 한 적이 있는데, 투자하고 2년안에 성공적인 결과가 나온다고 합니다. 월터슐로스는 1985년

인터뷰에서 보통 4년 정도마다 포트를 교체하고, 일반적으로 4년 정도 투자기간이 걸리는 것 같다고

얘기했습니다. 종종 더 오래 걸리는 종목들이 있다고도 합니다.

여러 종목에 분산투자하면서, 종목들마다 같은 금액의 돈을 투자한 건 아니고,

더 매력적인 종목에는 돈을 더 많이 투자를 하는 방식을 취했다고 합니다.

벤자민 그레이엄의 증권분석에서도 똑같이 2년을 얘기하고 있는데

재밌는 건, 월터슐로스는 자신에게 돈을 맡기는 투자자들에게 현재 투자하고 있는

회사들의 구체적인 정보를 제공하는 것을 좋아하지 않았다고 합니다.

왜냐하면, 실제로 너무 큰 돈을 맡긴 투자자가 월터슐로스가 투자하고 있는 상품에 대해

자세한 얘기를 듣고, 너무 걱정을 해서, 투자금을 거둬가려 하거나, 설명 듣고 스트레스로

1년도 안되서 사망한 사람이 있기도 했다고 합니다.

이런 방식의 투자에는 강한 배짱이 있어야 하며, 일시적인 손실은 기꺼이 감수해야

하는데, 여기 월터슐로스가 했던 말이 있다.

"When you buy a depressed company, it is not going to go up right after you buy it, believe me. It'll go down"

"침체된 회사를 사면, 사자마자 바로 오르지는 않을 겁니다. 저를 믿으세요, 사면 주가는 떨어질 겁니다."

"I try to stay away from the emotions of market. The market is a very emotional place that appeals to fear and greed...all these unpleasant characteristics that people have"

"나는 시장의 감정으로부터 떨어지려고 노력합니다. 시장은 두려움과 탐욕을 드러내는 매우 감정적인 장소입니다....사람들이 가지고 있는 기분나쁜 불쾌한 특성들 말입니다."

월터슐로스가 매도 관련해서 얘기한 부분도 있는데,

Southdown 이라는 회사에 투자를 했는데, 매수 가격이 주당 12달러 정도였다고 합니다.

2년이 되지 않아서 30달러 정도에 모두 매도할 수 있어서 너무 좋아했는데,

나중에 주당 70달러까지 올랐다고 합니다.

그래서, 매도할 때 "수익이 더 높아질 때까지, 조금만 더 기다리겠다" 라고 하면, 늘 잘되지 않았다고 합니다.

월터슐로스는 95살에 세상을 떠났는데, 그 긴 시간동안 투자하면서, 역대 최고의 투자기록을 세웠지만,

그의 투자 방식은 지나치게 단순했다고 합니다.

"우리는 싼 주식들만 매수한다"

정말 간단한 투자법이지만, 큰 돈을 투자하려면, 큰 배짱이 필요한 투자법입니다.

값싸고, 볼품없고, 매력없어서 대부분의 사람들이 기피하는 종목을 사는 것보다는 워렌버핏처럼

투자하는 게 뭔가 있어보이고 제대로 된 투자를 하는 것처럼 생각하게 되는 경우가 많습니다.

하지만, 월터슐로스의 이 단순한 투자법은 시간이 지나면서 매우 효과적이라는 것이

여러가지로 입증되었습니다. 특히나 사용하기가 매우 간단하고, 확실한 지표들을

기반으로 할 수 있어서 상대적으로 소액을 투자하는 개인투자자들에게 더 적합합니다.

'퀀트 > 토리퀀트' 카테고리의 다른 글

| 쿠쿠홈시스, 종목을 기계처럼 분석한다면... (0) | 2022.06.07 |

|---|---|

| 가치투자는 2년 안에 결과를 확인한다. (0) | 2022.03.26 |

| 하락장 퀀트 (0) | 2022.03.24 |

| 전형적인 퀀트투자의 정석, 무한 돌리기 (0) | 2022.03.05 |

| 지금은 통신주를 살펴볼 시간 (0) | 2022.01.02 |