가치투자로 명성을 떨친 사람들이 공통적으로 얘기하는 부분이 있다. 현재 최악의 산업에 찾아라. 지금 상황에 주가가 떨어질만큼 떨어졌음에도, 또 다시 바이러스 변종 뉴스에 다시 한번 충격을 맞은 업종....어딜까? 국내에서는 유명한 관광지가 그 중에 하나가 될 수 있지 않을까? 그러면서, 투자 대가들이 또 얘기하는 게 있다. 최악의 산업에 속하지만, 실적이 나쁘지 않아야 된다고... ㅁ..ㅊ... 세상에 그런 게 어딨냐? 고 했지만, 용평리조트라는 종목을 보고 알았다. 그런 게 있구나.. 우리나라에도...

용평리조트는 이름 그대로 리조트를 운영하며, 숙박업과 겨울철 레저 산업으로 유명한 업체다. 특히나 우리나라에서는 대표적인 스키장 중에서 하나인데,

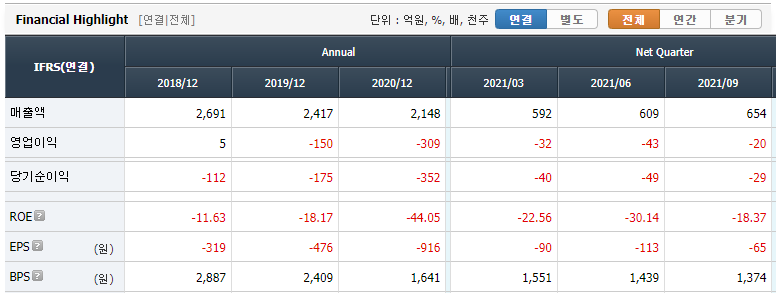

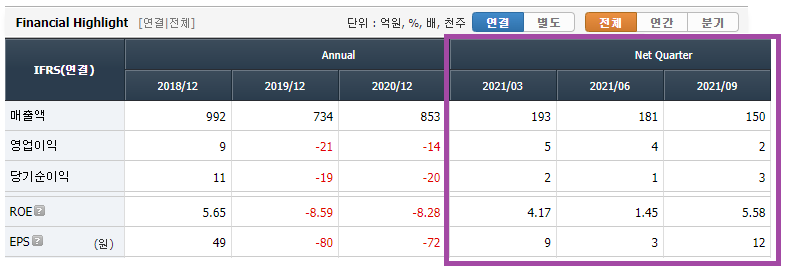

사실, 막연히 이 회사 챠트를 보고 생각이 들었던 건, 실적이 엉망이겠구나...어떻게 주가가 2020년 초에 코로나 바이러스 왔을 때랑 비슷한 수준이냐? 바이러스 대충 정리되고, 이제 좀 올라가려나 했더니, 변종 바이러스가 다시 살포시 눌러줬는데, 보나마나 실적 작살나고, 올해 엉망이겠다.....?

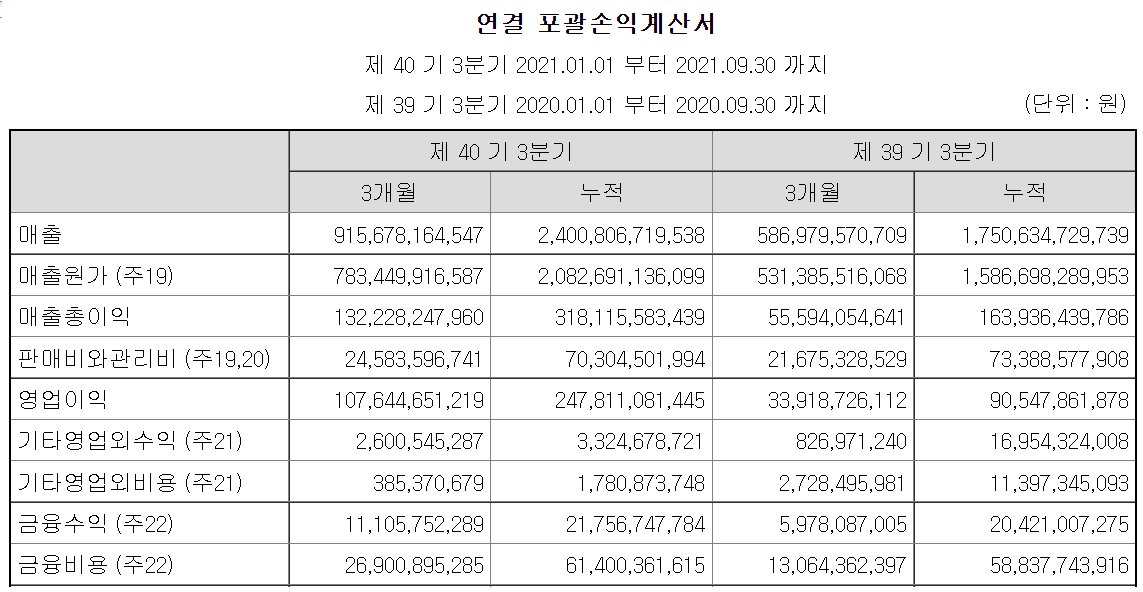

헐,,, 근데 뭐야 이게.... 2021년 실적이 좋아?? 심지어는 코로나 바이러스 상황 전에도 적자가 나던 상황이었는데, 2021년에는 코로나 상황 이전보다도 오히려 실적이 더 좋다? 뭐냐, 이 이해 안 가는 상황은?

알고 보니, 코로나 바이러스로 재택근무가 늘어나고, 돈 많은 젊은이와 노년층들은 휴양지에 별장같은 개념으로 비싼 상품이지만, '세컨드하우스' 라는 프리미엄 리조트에 가 있는 사람들이 늘었다는데, 특히나 대한민국 상위 1%의 사랑을 독차지하고 있......-_-

나 같은 빈민들만 바이러스 피해서, 집에 숨어 있는 거였어... 투자도 괜히 부자들이 잘하는게 아니었어... 라고 생각하면서도, 근데 용평리조트 주가는 왜 그런거야? 하고 생각이 동시에 들었는데...

용평에 스키어 4000명…주말 맞은 강원 스키장 ‘북적’

사실 앞에 겸손한 민영 종합 뉴스통신사 뉴스1

www.news1.kr

그러면서, 알게됐다.

용평리조트 바로 옆에 알펜시아가 있는데, 그게 6개월전에 팔렸다고... 팔린 가격은 7,100억이었다. 원래 1조는 받아야 되는데, 너무 싸게 팔았다고 헐값 매각 얘기가 있었다. 얘들아....용평리조트가 지금 시가총액이 2,000억이라고...뭔 얘긴지 몰라?

알펜시아 7100억 가치인데, 바로 옆 용평리조트는 2800억?

www.newstomato.com

'종목분석' 카테고리의 다른 글

| LG(003550), 2022년을 다시 한번 뜨겁게~ (0) | 2022.01.09 |

|---|---|

| 동양에스텍, 미쳐버린 저평가 수급주 (0) | 2022.01.06 |

| KG동부제철(016380), 3개월에 이익이 1,000억 남는 회사 (0) | 2022.01.04 |

| 현대건설, 새로운 전성기가 찾아오나? (0) | 2022.01.03 |

| OCI, 남자의 주식 oci 다시 한번 뜨겁게~ (0) | 2021.12.29 |